1 Inleiding

In dit hoofdstuk gaan wij in op de opbouw van de meerjarenprogrammabegroting 2020-2023, het nieuwe beleid en de ombuigingsmaatregelen die nodig zijn om tot een sluitende begroting te komen. Vertrekpunten zijn de uitkomst van de begroting bestaand beleid (BBB) en de besluitvorming door de raad over de Voorjaarsnota 2019, waarbij het daarin opgenomen voorkeursscenario voor ons leidend is. Vervolgens gaan wij in op de concrete voorstellen met betrekking tot jeugd en Wmo, zoals wij die dit voorjaar hebben toegezegd. Vervolgens hebben wij het financieel perspectief 2020-2023 aangevuld met prognoses die gebaseerd zijn op de budgetontwikkeling bij jeugd en Wmo tot en met juli 2019. Door de gevolgen van het Wmo abonnementstarief en een sterke volumegroei en achterblijvende rijksvergoeding verslechtert de uitkomst van de MPB. Daardoor zijn pijnlijke ingrepen naar onze mening onvermijdbaar. Tenslotte gaan wij in op de woonlasten voor 2020, het financieel herstel, de versterking van de beleidscyclus en de verbetering van de interne beheersing.

2. Uitkomst MPB en besteedbare financiële ruimte

In de Voorjaarsnota 2019 (hierna: VJN) zijn wij uitgegaan van de zogenaamde ‘pré” BBB uitkomst 2020-2023, waarin bijvoorbeeld de gevolgen van de meicirculaire en de nieuwe CAO voor gemeente ambtenaren niet konden worden verwerkt. In de VJN extrapoleerden we de MPB 2019-2022 naar 2023 met actuele loon- en prijsontwikkelingen van het CPB en een inschatting van het financieel meerjarenperspectief gekleurd door vooral de tekorten in het zorgdomein.

Hieronder treft u de actuele raming voor de MPB 2020-2023, waarin de besluitvorming over de VJN en de uitkomsten van de meicirculaire zijn verwerkt. In uw vergadering van 4 juli 2019 koos u in meerderheid voor scenario 1 van de VJN. Uitgangspunten daarin zijn dat wordt ingezet op het terugdringen van de overschrijdingen op jeugd en wmo en dat een financiële buffer nodig is die als achtervang dient mochten bepaalde ombuigingen na implementatie onvoldoende resultaat opleveren. In deze MPB worden de ombuigingen en het nieuw beleid uit de VJN als een gegeven beschouwd.

Transformatietabel | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

1. | BBB uitkomst | -823 | -2.433 | -5.965 | -3.886 |

2. | Financieel perspectief Voorjaarsnota 2019 | -20.170 | -21.934 | -21.922 | -23.015 |

3. | Maatregelen met weinig impact (VJN) | 2.798 | 316 | 575 | 732 |

4. | Maatregelen in de bedrijfsvoering (VJN) | 1.000 | |||

5. | Vrijval spaardeel (VJN) | 5.500 | 5.500 | 5.500 | 5.500 |

Voorlopig resultaat (BBB en Voorjaarsnota) | -11.695 | -18.551 | -21.812 | -20.669 | |

6. | Nagekomen ontwikkelingen | ||||

a. meerkosten optimale variant Groenplan | -116 | -147 | -204 | -217 | |

b. invoeringskosten Stadspas | -150 | ||||

c. kosten zaterdagopenstelling (motie Voorjaarsnota 2019) | -pm. | -pm. | -pm. | -pm. | |

7. | Actuele prognoses jeugd en wmo | ||||

a. Jeugdhulp | 600 | -300 | -2.300 | -4.400 | |

b. Wmo begeleiding, schoon huis, rolstoelen etc. | -7.400 | -7.600 | -9.900 | -12.500 | |

8. | Aanvullende compensatie Rijk in tekorten jeugdhulp | 3.000 | 3.000 | ||

9. | Aanvullende ombuigingen: | ||||

a. Transformatienotitie jeugd en wmo 1e fase inclusief | |||||

resterende voorstellen Voorjaarsnota jeugd en wmo | 10.540 | 13.370 | 14.220 | 14.170 | |

b. Ombuigingen overige beleidsvelden w.o. OZB verhoging | 5.923 | 7.595 | 7.688 | 7.797 | |

c. Vrijval verhoogde risicoreservering AR grondbedrijf | 2.800 | ||||

10. | Stelpost nog te realiseren besparingen (w.o. wmo en jeugd) | - | 6.930 | 12.380 | 19.130 |

Resultaat | 502 | 1.297 | 3.072 | 6.311 | |

11. | Buffer voor risico van tegenvallers ombuigingsmaatregelen | -502 | -1.297 | -3.072 | -6.311 |

Begrotingssaldo | - | - | - | - |

De pre BBB uitkomst in de VJN heeft als vertrekpunt de MPB 2019-2022, waarna enkele technische aanpassingen (o.a. inflatiepercentages) zijn gedaan en de jaarschijf 2023 is toegevoegd. Nadien hebben zich belangrijke ontwikkelingen voorgedaan, die wij hieronder toelichten.

a. Meicirculaire gemeentefonds

De uitkomst van de BBB 2020-2023 wordt sterk beïnvloed door de gevolgen van de meicirculaire gemeentefonds. Dat is ieder jaar het geval, maar de circulaire 2019 pakte voor de gemeenten wel erg negatief uit. Wij hebben u hierover in onze brief van 18 juni jl. (2019-369235) geïnformeerd. Ten opzichte van de MPB 2019-2022, is sprake van een lagere algemene uitkering van € 2,8 miljoen in 2020 oplopend naar € 6,3 miljoen in 2023. Hieraan liggen twee factoren ten grondslag:

- lagere accressen dan in de mei- en septembercirculaire 2018 waren opgenomen als gevolg van lagere inflatiecijfers en lagere rijksuitgaven. Voor ons een nadeel oplopend naar bijna € 4 miljoen structureel in 2023;

- een lagere afdracht aan het gemeentefonds uit het BTW Compensatiefonds wat voor ons een structureel nadeel van ruim € 2 miljoen betekent.

In de VJN hebben wij voor de jaarschijf 2023 geanticipeerd op een lagere algemene uitkering, door uit te gaan van een beperkt accres. Hierdoor loopt het tekort in de BBB na 2022 niet verder op. Daarnaast hebben wij voor 2022 en 2023 onze eigen loonkostenindex met 1% verlaagd, waardoor die meer aansluit op de inflatiecijfers van het Rijk. Dat heeft een aanzienlijk kostenverlagend effect. Als gevolg van de nieuwe CAO gemeenteambtenaren is een eerdere bijstelling van de loonkostenindex niet mogelijk.

Het kabinet heeft voor 2019-2021, vanwege de tekorten op jeugdhulp, een compensatie van € 1 miljard aan het gemeentefonds toegevoegd. Voor ons € 4 miljoen in 2019 en € 3 miljoen in 2020 en 2021. Voor 2022 en daarna ontvangen gemeenten geen extra bijdragen. In de VJN hadden wij rekening gehouden met een structurele compensatie van € 2,3 miljoen. Hierdoor ontstaat voor 2022 en 2023 een nadeel. In paragraaf 2.9 komen wij hier op terug.

Tenslotte is net als andere jaren in de meicirculaire sprake van mutaties die gevolgen hebben voor de begrotingsprogramma's. Het gaat om de volgende onderwerpen: Geweld hoort nergens thuis (€ 75.000 in 2019, 2020 en 2021), brede impuls combinatiefunctionarissen (€ 146.000 structureel), verhoging taalniveau statushouders (€ 188.000 in 2019 en 2020), invoering Wet verplichte GGZ (structureel € 217.000), Transformatiefonds jeugd (€ 709.000 in 2019 en 2020) en integratie uitkering Participatie. De mutaties leiden op één na tot een hogere rijksvergoeding en evenredig hogere programma uitgaven. We ontvangen dit extra geld vanwege een nieuwe taak waar kosten mee zijn gemoeid, of omdat we een aanvraag hebben ingediend, of het zijn regionale middelen die wij als centrumgemeente ontvangen. Het transformatiefonds jeugd is hiervan de grootste post. Alle jeugdregio's hebben bij het Rijk plannen ingediend die de transformatie in de jeugdzorg moeten bevorderen. De wijziging met betrekking tot Participatie betreft de voormalige Wet Sociale Werkvoorziening en leidt tot een lagere rijksvergoeding, dan waarmee eerder rekening was gehouden.

b. BUIG en trap-op-trap-af systematiek

In de MPB 2018-2021 hebben wij uit eigen middelen aan het bijstandsbudget (BUIG) € 5 miljoen toegevoegd omdat we niet uitkwamen met de jaarlijkse rijksvergoeding. Vorig jaar daalde het aantal bijstandsontvangers voor het eerst en hebben we in de MPB 2019-2022 de bijdrage uit de algemene middelen voor een bedrag oplopend naar € 3,5 miljoen kunnen terugbrengen. Voor 2020-2023 gaan we uit van een bijstandsvolume ultimo 2019 van 3.755 en van de maatstaven bijstandsontvangers in het gemeentefonds voor de volume ontwikkeling 2020 en verder. Hieruit volgt dat we met inbegrip van een aantal onzekerheden (aanpassing macrobudget, budgetwijzigingen gedurende het jaar en inschatting volumes) een verdere verlaging van onze bijstandsuitgaven voorzien. In de BBB uitkomst gaat het om € 400.000 in 2020, € 700.000 voor 2021 en 2022 en € 130.000 voor 2023.

In eerdere MPB's is afgesproken om de omvang van de personele formatie van de eenheid Activeren en Inkomen af te stemmen op het aantal bijstandscliënten en het aantal trajecten schuldhulpverlening. Als de caseload toeneemt, dan mag de formatie groeien; neemt deze af dan dient de formatie te worden ingekrompen. Voor 2020 en verder is rekening gehouden met een lagere caseload bij de bijstand en een hogere bij schuldhulpverlening. Het netto effect hiervan leidt tot ca. € 100.000 lagere kosten.

c. Nieuwe CAO gemeenteambtenaren

VNG en vakbonden hebben een akkoord gesloten over een nieuwe CAO voor gemeenteambtenaren. Deze loopt van 1 januari 2019 tot 1 januari 2021. In het akkoord zijn afspraken gemaakt over een gefaseerde salarisstijging van 6,25% in drie jaar en een eenmalige uitkering per werknemer in oktober 2019. De gevolgen van de nieuwe CAO hebben we verwerkt en leiden vooral in 2020 en 2021 tot hogere loonkosten, dan waarmee wij in de VJN rekening hadden gehouden.

d. OZB

Voor de OZB raming houden we rekening met waarde- en volumeontwikkeling.

De volumegroei van niet-woningen is lager dan in eerdere prognoses, wat in de BBB tot een nadeel leidt van € 250.000 in 2020 oplopend naar ruim € 1 miljoen in 2023. In het bestuursakkoord hebben we afgesproken, dat onze gemeentelijke (ongebonden) belastingen zoals de OZB maximaal met de inflatie omhoog gaan. Voor deze MPB gaat het dan om 1,5% in 2020, 1,8% in 2021 en 1,7% in 2022 en 2023. Deze percentages baseren we op de prijsontwikkeling nationale bestedingen (pnb), zoals die wordt opgenomen in de meicirculaire. We zijn genoodzaakt om in 2020 de OZB extra te verhogen. Verderop in dit hoofdstuk bij de aanvullende ombuigingsvoorstellen gaan wij hier nader op in.

e. Ombuigingsmaatregelen Voorjaarsnota

De ombuigingsmaatregelen waartoe uw raad in de VJN heeft besloten lichten wij hieronder nogmaals beknopt toe. Twee maatregelen hebben wij al in de primaire BBB uitkomst verwerkt:

- in 2020 geen inflatiecorrectie materiële uitgaven (structurele besparing € 650.000);

- in 2020 de kosten digitaal stelsel Omgevingswet in de leges bouwvergunning onderbrengen (levert eenmalig € 200.000 op).

Wij hebben dit gedaan omdat anders geen juiste kostencalculatie voor de tarieven van de gebonden heffingen (afval, riool) mogelijk is.

f. Rentevoordeel

We zien vanuit marktverkenningen en het beleid van belangrijke centrale banken zoals de ECB en de FED dat sprake is van een complete switch van het te voeren rentebeleid. Van steeds uitstel van renteverhogingen in Europa tot zelfs een mogelijk verdere verlaging van de nu al negatieve korte rente. Dit hangt samen met de te behalen inflatiedoelstellingen. In Amerika heeft deze switch van het te voeren rentebeleid net voor de zomervakantie een eerste renteverlaging tot gevolg gehad. Dit beïnvloedt ook de lange rente die sinds begin dit jaar daalt. Zowel voor de korte als voor de nog aan te trekken lange financiering verwachten wij lagere rentelasten dan waarmee tot nu toe rekening is gehouden. Wij gaan daarom in de BBB uit van lagere rentelasten van € 850.000 in 2020 oplopend naar € 2.300.000 in 2023. Zie ook de paragraaf Financiering (4.3) in deze begroting.

2.2 Financieel meerjarenperspectief Voorjaarsnota

De primaire BBB uitkomst is gebaseerd op ongewijzigd beleid. De in de Transformatietabel opgenomen reeks voor het financieel perspectief wijkt enigszins af van de VJN, omdat de uitkomst van de pré BBB nu vervangen is door de 'echte' BBB uitkomst. Zoals bekend loopt het tekort op naar € 23 miljoen in 2023, grotendeels veroorzaakt door de tekorten in het zorgdomein. Tevens bepalen de voorstellen voor nieuw beleid (zoals de VNOG) de nadelige uitkomst. Voor de tekorten in het zorgdomein wordt als eerste binnen jeugd en Wmo naar oplossingen gezocht. Een aantal maatregelen stonden al concreet in de VJN. Voor de overige opgave hebben wij toegezegd later dit jaar met concrete voorstellen te zullen komen. Deze lichten wij in paragraaf 2.9 toe.

2.3 Maatregelen Voorjaarsnota met weinig impact

Met de Voorjaarsnota heeft u ingestemd met bezuinigingsvoorstellen, die beperkte impact hebben en redelijk eenvoudig zijn te realiseren. Een hogere verkoopopbrengst vastgoed van € 1,5 miljoen in 2020 is hiervan de grootste post. De in de Transformatietabel opgenomen reeks wijkt af van die in de Voorjaarsnota omdat we de gevolgen van de verlaging van de materiële index in 2020 naar 0% en het in 2020 onder de leges bouwvergunning brengen van de kosten digitaal stelsel Omgevingswet al rechtstreeks in de BBB 2020-2023 hebben verwerkt.

2.4 Maatregelen Voorjaarsnota in de bedrijfsvoering

In de Voorjaarsnota 2019 is voor 2020 een ombuiging van € 1 miljoen op de bedrijfsvoering opgenomen, die wij in de MPB hebben verwerkt. In de aanvullende ombuigingen ad 9 stellen wij voor deze structureel te maken..

2.5 Vrijval ‘spaardeel’

De gunstige ontwikkeling van het juridisch geschil met Liander over de precario voor ondergrondse leidingen heeft geleid tot vrijval in de Jaarrekening 2018 van de betreffende voorziening. In de BBB 2020-2023 hebben wij rekening gehouden met de te ontvangen precario tot en met 2021. Deze precario-opbrengst zorgt voor een impuls voor onze algemene reserve. Dit stelt ons in staat om het 'spaardeel' van € 5,5 miljoen dat we vanaf 2012 jaarlijkse hebben gestort in de reserve inlopen tekort grondexploitatie vrij te laten vallen.

2.6 Nagekomen ontwikkelingen

Mede door uw besluitvorming over de VJN is sprake van enkele ontwikkelingen, die we als 'nabranders' aan u willen voorleggen. Het betreft:

a. meerkosten optimale variant Groenplan

Bij de behandeling van de VJN heeft u opnieuw aangedrongen op het in de begroting opnemen van de optimale variant van het Groenplan. Wij hebben daarom de meerkosten hiervan in deze MPB verwerkt. Ten opzichte van de middenvariant betekent dit onder meer extra uitvoeringsprojecten groen/blauw netwerk, vervanging bomenstructuur in 15 jaar in plaats van 20 jaar, meer en beter groen in wijken en dorpen met een plus op klimaatmaatregelen, hogere inzet actieve bescherming door een meer-soorten-managementplan en uitbreiding van de soortenatlas van 30 naar 50.

b. invoeringskosten Stadspas

In het Bestuursakkoord 2018-2022 is opgenomen, dat wij de mogelijkheden gaan onderzoeken om een Stadspas voor alle inwoners in Apeldoorn te introduceren. Wij hebben hiervoor een verkennend onderzoek uitgevoerd en stellen voor om tot invoering (vierde kwartaal 2020) van een Stadspas te besluiten in de vorm van een giftcard voor de gemeentelijke producten: regelrecht strippenkaart, mantelzorgwaardering en eindejaarsgeschenken. Na invoering kunnen geleidelijk meer opties aan de pas worden gekoppeld. Voor marketing en doorontwikkeling van de Stadspas zijn we in gesprek met Apeldoornse partijen (bijv. de cultuursector en de belangenverenigingen van ondernemers).

De structurele lasten van de Stadspas kunnen vanaf 2020 worden gedekt binnen het budget Sociaal vangnet. Dat geldt ook voor de voorbereidingskosten in 2019. Voor de verdere voorbereidingskosten in 2020 van € 150.000 is aanvullende dekking nodig. Met dit incidentele budget wordt onder meer de aanschaf van het platform, de projectleiding en het werven en onderhouden van het deelnemersbestand betaald om een succesvolle lancering mogelijk te maken. Vooruitlopend op besluitvorming door uw raad over de MPB zullen in 2019 interne werkzaamheden worden verricht maar geen externe verplichtingen worden aangegaan.

c. kosten zaterdagopenstelling balie

Naar aanleiding van motie 3 'Zaterdagopenstelling' bij de Voorjaarsnota zijn wij een onderzoek gestart naar de organisatorische en financiële gevolgen van een zaterdagochtendopening van de balie. Vooral het in kaart brengen van de financiële gevolgen vraagt tijd; denk hierbij aan personele lasten, maar ook aan kosten voor bewaking en energie. Het lukt ons niet om begin september de benodigde informatie beschikbaar te hebben en u een afgerond voorstel te doen. Voorafgaand aan de besluitvorming over de MPB 2020-2023 in november zullen wij u een separaat voorstel voorleggen. Vooralsnog hebben wij een -pm raming opgenomen.

2.7 Actuele prognoses jeugdhulp en wmo

Hierboven hebben wij de VJN als uitgangspunt genomen. Wij baseren de nieuwe MPB echter op de actuele budgetontwikkeling in de Wmo en de jeugdhulp. In de zomer is daarom hard gewerkt om met alle beschikbare data van de eerste zeven maanden van 2019 tot betrouwbare prognoses voor 2020-2023 te komen. Een complex vraagstuk omdat het gaat om open-einde-regelingen, waarin uitschieters in een periode grote invloed op de extrapolaties kunnen hebben.

De analyse over de periode tot en met juli 2019 leidt bij ongewijzigd beleid helaas tot nog verder oplopende tekorten. Het vanaf dit jaar door het Rijk opgelegde Wmo abonnementstarief is daarvan de belangrijkste oorzaak. Ook bij jeugd loopt het tekort na 2021 als gevolg van hogere volume verder op. Wij hebben u hierover op 11 september jl. per brief geïnformeerd. Op hoofdlijnen ontstaat het volgende beeld (bedragen x € 1.000):

Jeugd

In 2019 is stevig ingezet op de uitvoering van het Actieplan Jeugd. U bent daarover op verschillende momenten geïnformeerd. Met enige voorzichtigheid constateren wij dat de uitvoering van de maatregelen tot het gewenste effect leiden. Ondanks een hogere volumegroei dan verwacht (ca. 9% in het 1e halfjaar 2019) kent de prognose in de jaren 2019-2021 een beperkte afwijking ten opzichte van de cijfers zoals opgenomen in de VJN.

Welke maatregel concreet heeft bijgedragen aan welk effect (incidenteel of structureel) wordt nu onderzocht. De actuele inzichten in de toename van het aantal cliënten maken het noodzakelijk om de bescheiden jaarlijkse volumegroei in de VJN (2%) bij te stellen naar een groei van 5% in 2020 en van 4% voor 2021 en verder.

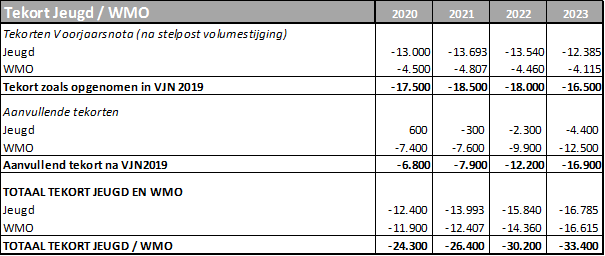

We gingen in de Voorjaarsnota uit van een tekort in 2019 van € 13 miljoen. Daar stelden we voor € 2 miljoen aan bezuinigingen tegenover. Op basis van actuele inzichten verwachten we nu een oplopend tekort in meerjarenperspectief. Waar wij in de Voorjaarsnota voor het jaar 2023 nog uitgingen van een tekort van € 16 miljoen bruto (netto € 12,4 miljoen nar verrekening stelpost volumegroei), loopt het verwacht tekort voor dat jaar inmiddels op naar bruto € 20,4 miljoen (netto € 16,8 na verrekening stelpost volumegroei). Een verschil van € 4,4 miljoen dat vooral veroorzaakt wordt door oplopende vraag.

Wmo

Dit voorjaar gaven wij al de waarschuwing af dat bij het onverkort doorzetten van de destijds zichtbare volumestijging uit 2018 het tekort op Wmo en jeugd zou kunnen oplopen naar € 50 miljoen in 2023. Het beeld over de eerste zeven maanden van 2019 laat zien dat de volumegroei zich inderdaad sterk voortzet. Het effect doet zich voor op alle onderdelen die onder het abonnementstarief vallen. Geëxtrapoleerd leidt dat bijvoorbeeld bij het onderdeel “schoon huis” tot een volumestijging in 2019 van 55%. De invoering van het abonnementstarief heeft de sterk aanzuigende werking waarvoor veel gemeenten al vreesden. Apeldoorn is hierin niet uniek maar merkt het effect, als een van de meest vergrijsde gemeenten in Nederland, wel in volle omvang. De actuele prognoses laten een oplopend tekort van ruim € 12 miljoen in 2020. Dit is € 7,4 miljoen hoger dan waarmee we in de VJN rekening hielden. Onder de aanname van een afvlakkende volumegroei de jaren daarna stijgt dit tekort zonder aanvullende maatregelen verder naar ruim € 20 miljoen in 2023. Een nadeel van € 12,5 miljoen ten opzichte van de VJN.

2.8 Aanvullende compensatie Rijk in tekorten jeugdhulp

Kabinet en VNG hebben eerder dit jaar overleg gevoerd over de grote tekorten die gemeenten ervaren in het sociaal domein, jeugdhulp in het bijzonder. Wij hebben daar in de VJN op geanticipeerd met een compensatie van € 3,5 miljoen in 2019 en 2020 en van € 2,3 miljoen voor 2021 en verder.

In de meicirculaire heeft het kabinet echter aangegeven alleen voor 2019, 2020 en 2021 middelen beschikbaar te stellen en geen structurele tegemoetkoming te bieden. Zie paragraaf 2.2.1. Eerst dient een nieuw onderzoek antwoord te geven op de vraag, of de tekorten bij de jeugdhulp een structureel karakter hebben, of dat sprake is van een tijdelijke boeggolf. Een volgend kabinet zou dan moeten besluiten over een structurele compensatie voor de tekorten. Het kabinet heeft in een brief aan de VNG aangegeven, dat: 'het van belang is, dat de provinciaal toezichthouders het voorgenomen onderzoek en de uitkomsten daarvan meewegen in de beoordeling van de gemeentelijke begroting. Het Rijk komt hiertoe in overleg met de toezichthouders tot een richtlijn voor de meerjarenraming'. Deze richtlijn is inmiddels opgesteld en komt er in het kort op neer, dat het gemeenten wordt toegestaan om voor 2022 en 2023 een inkomstenpost op te nemen, die uitgaat van een rijksvergoeding als compensatie voor de tekorten op de jeugdhulp.

De provinciaal toezichthouders benadrukken dat deze richtlijn geen advies is. De richtlijn staat het toe een stelpost te ramen, waarvan het niet zeker is of deze ook daadwerkelijk zal worden ingevuld. Dit in afwijking van de wijze waarop de provincie normaal gesproken de meerjarenbegroting beoordeelt. De Gelderse toezichthouder geeft aan dat, als een gemeente van deze mogelijkheid gebruik maakt, dit een kwantitatieve vertaling moet krijgen in de risicoparagraaf, of dat de raad een reserve instelt, die de geraamde (extra) rijksbijdragen voor 2022 en 2023 kan opvangen als deze niet worden gerealiseerd.

Wij blijven van mening dat het Rijk als stelselverantwoordelijke voor jeugd en Wmo voor voldoende budget dient te zorgen. Wat ons betreft is het evident, dat sprake is van structurele tekorten in de jeugdhulp. Het besluit van het kabinet om slechts voor drie jaar compensatie te bieden ervaren wij dan ook als teleurstellend. De genoemde richtlijn met een toezegging die door een volgend kabinet moet worden nagekomen, is ons inziens boterzacht. Tegelijk staan wij voor grote tekorten in de jeugdhulp waarbij wij er niet aan ontkomen om verregaande maatregelen aan u voor te stellen. De richtlijn van het Rijk en het standpunt van de provinciaal toezichthouder bieden de mogelijkheid om in 2022 en 2023 een stelpost op te nemen, die gelijk is aan de compensatie voor de tekorten jeugdhulp in de algemene uitkering voor 2021. Voor ons is dat € 3 miljoen. Wij stellen voor om dit bedrag ook in 2022 en 2023 in de begroting op te nemen.

Wij realiseren ons de onzekerheid van dit bedrag. In de paragraaf Weerstandsvermogen houden wij daarom rekening met dit (top)risico. Dat wij door het gevoerde financieel beleid in de afgelopen jaren met het financieel herstel goed op weg zijn, heeft mede bijgedragen aan dit voorstel. Tegelijk blijven wij ons via een actieve lobby inzetten voor een rijksvergoeding, die recht doet aan de verplichtingen die wij hebben vanuit de Wet op de Jeugdzorg en de Wmo.

2.9 Aanvullende ombuigingen

De besluitvorming over de VJN leidt tot een grote ombuigingsopgave voor het zorgdomein en tot aanvullende maatregelen die nodig zijn om tot een sluitende begroting te komen inclusief een buffer voor het risico, dat de bezuinigingen op jeugd en Wmo niet volledig of in een lager tempo kunnen worden gerealiseerd. We gingen in de VJN uit van een buffer van € 1 miljoen in 2020 oplopend naar ca. € 6 miljoen in 2023.

Zoals aangegeven is de financiële situatie na de VJN verder verslechterd en hierdoor ontkomen wij niet aan aanvullende voorstellen die ook het Bestuursakkoord raken. In het samenvattend overzicht van hoofdstuk 3.1 treft u alle ombuigingsvoorstellen integraal aan. Voor de benodigde dekking kiezen wij voor drie oplossingsrichtingen. Wij lichten die hieronder toe.

- Besparingsmaatregelen jeugd en wmo

Wij zijn in de VJN uitgegaan van een ombuigingsopgave voor jeugd en Wmo van € 16,4 miljoen in 2023. Via het Actieplan jeugd waren voor € 5,4 miljoen aan besparingen opgenomen. Wij hebben toen al aangegeven dat aanvullende maatregelen nodig zouden zijn van respectievelijk € 7 miljoen (2021), € 9 miljoen (2022) en € 11 miljoen (2023). Na de Voorjaarsnota zijn helaas de tekorten nog fors verder opgelopen. In hoofdstuk 3 zijn de aanvullende bezuinigingingsvoorstellen opgenomen.

KPMG heeft een analyse gemaakt van het ontstaan van de tekorten. De resultaten van deze analyse zijn samengevoegd met reeds lopende verbetertrajecten tot een transformatieaanpak. Hoewel wij voor de leesbaarheid van de MPB niet te veel 'rijtjes' willen opnemen, maken wij een uitzondering voor onderstaand overzicht gelet op het grote belang van deze voorstellen en het inhoudelijke gesprek dat wij hierover met u en de inwoners willen voeren.

De Transformatienotitie schetst twee fasen. De eerste fase zet in op optimalisering binnen bestaande kaders en ziet toe op de jaren 2020 en 2021. De tweede fase zet in op hervorming van het sociaal domein, waarbij onder meer de meerwaarde van andere financiële constructies met aanbieders zullen worden onderzocht. De basis voor de hervormingsfase zal worden gelegd door de Kadernota Sociaal. We stellen de volgende maatregelen voor:

Maatregelen (bedragen * € 1.000) | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|

Jeugd | |||||

1 | Boeteclausule bij laat factureren (8% bij te laat factureren) | 450 | 950 | 700 | 450 |

2 | Budgetplafond zorgaanbieders | 3.000 | 3.000 | 3.000 | 3.000 |

3 | Effect Raamovereenkomst 2019 | 1.000 | 1.000 | 1.000 | 1.000 |

4 | Afschalen van 20% indicaties individuele voorzieningen via CJG naar algemene voorzieningen & CJG4Kracht | 1.000 | 1.000 | 1.000 | 1.000 |

5 | Uitbreiden van POH Jeugdhulp bij huisartsen van 33% naar 50% | 700 | 700 | 700 | 700 |

6 | Idem, uitbreiding naar 75% | 500 | 500 | ||

7 | Wlz indicaties in plaats van maatwerk jeugdhulp | -30 | 350 | 600 | 900 |

8 | Regie op duurste zorgvragers | -100 | 250 | 300 | 400 |

9 | Grip krijgen op toewijzingen GI’s en scherper volgen OTS | 100 | 150 | 200 | 250 |

10 | OJA: onderwijs en jeugdhulp combineren | pm | pm | pm | pm |

11 | Besparing PGB | 200 | 200 | 200 | 200 |

WMO | |||||

12 | Boeteclausule bij laat factureren (8% bij te laat factureren) | 450 | 950 | 700 | 450 |

13 | Herpositioneren SWT | - | 500 | 1.000 | 1.000 |

14 | Financiele prikkel voor aanbieders | 200 | 500 | 500 | 500 |

15 | Een ander gesprek | 600 | 800 | 800 | 800 |

16 | Voorliggend veld | 300 | 400 | 400 | 400 |

17 | Demping effect van abonnementstarief huishoudelijke hulp | 370 | 370 | 370 | 370 |

18 | wlz clienten in de Wmo | 350 | 350 | 350 | 350 |

19 | Nota algemene voorzieningen | 1.750 | 1.500 | 1.500 | 1.500 |

20 | Resterende voorstellen Voorjaarsnota | ||||

- subsidiëring inwonersondersteuning | 200 | 200 | 200 | ||

- gerealiseerde taakstelling jeugdgezondheidszorg | 200 | 200 | 200 | 200 | |

subtotaal | 10.540 | 13.370 | 14.220 | 14.170 | |

Benodigde besparingen conform de Voorjaarsnota | 7.000 | 12.400 | 14.400 | 16.400 | |

Nog nader in te vullen (via 2e fase Transformatienotitie) | -3.540 | -970 | 180 | 2.230 |

In een technische PMA van 26 september jl. is uitgebreid ingegaan op de Transformatienotitie en de daarin opgenomen maatregelen. Kortheidshalve wij verwijzen u naar bijlage 5.4 bij deze MPB, waar u de Transformatienotitie integraal aantreft. De onder ad 19 genoemde bedragen zijn al in de VJN verwerkt.

Zoals u ziet worden met deze maatregelen in 2020 en 2021 meer besparingen gerealiseerd dan waarmee in de VJN rekening is gehouden. Voor 2022 en 2023 dient de tweede fase van de transformatie nog een ombuiging op te leveren van respectievelijk € 180.000 en € 2,23 miljoen. Als dat lukt is de gehele ombuigingsopgave die in de VJN is opgenomen gerealiseerd. We mogen hier met recht spreken van een zware opgave.

Met bovenstaande maatregelen dachten wij de financiële problematiek vrijwel getackeld te hebben. De actuele budgetprognoses van jeugd en Wmo dwingen ons echter tot aanvullende afwegingen. Het restant uit de eerste fase ombuigingen en de actuele prognoses leiden dan tot de volgende taakstelling voor jeugd en Wmo leiden (bedragen x € 1.000):

2020 | 2021 | 2022 | 2023 | ||

|---|---|---|---|---|---|

restant 1e fase | -3.540 | -970 | 180 | 2.230 | |

uitvoering 2e fase | 6.800 | 7.900 | 12.200 | 16.900 | |

opgave | 3.260 | 6.930 | 12.380 | 19.130 | |

Ons college vindt het essentieel dat wij in 2020, hoe ingewikkeld de financiële opgave ook is, een reëel sluitende begroting aan u voorleggen. Voor 2020 resteert dan nog € 3,26 miljoen, waarvoor de maatregelen binnen jeugd en WMO nog geen concrete oplossing bieden. Wij hebben daarom buiten het sociaal domein gezocht naar additionele dekking. Dit laatste was toch al nodig om tot een financiële buffer te komen, zoals wij in de VJN met u hebben afgesproken.

b. ombuigingen overige beleidsvelden

De maatregelen uit de VJN hebben wij hierboven ad 2 tot en met ad 5 geresumeerd. We hebben daar nieuwe ombuigingsvoorstellen aan toegevoegd, waarbij ons uitgangspunt is dat in principe alles aanraakbaar is, maar dat we geen zaken willen afbreken, die we later niet meer kunnen opbouwen. De voorstellen hebben impact op de prestaties die in de programma’s zijn opgenomen. In afwachting van uw behandeling van de MPB op 14 november a.s. hebben wij die prestaties nog niet aangepast aan de ombuigingsvoorstellen. De aanvullende voorstellen raken veel beleidsterreinen en hebben vaak het karakter van 5% of 10% ombuigen: een substantiële kaasschaafmethode.

In hoofdstuk 1.3 van de MPB treft u het samenvattend overzicht aan van (onontkoombaar) nieuw beleid en ombuigingsvoorstellen. Ten behoeve van een integraal beeld zijn dat alle voorstellen inclusief die van de VJN. Met deze laatste heeft u reeds ingestemd. Met deze MPB willen wij vooral het gesprek met u voeren over de aanvullende voorstellen, die na de VJN door ons zijn opgesteld. Deze voorstellen hebben wij aan het slot van dit hoofdstuk in een separaat overzicht weergegeven. De ombuigingen op de beleidsterreinen, niet zijnde jeugd en Wmo, leveren in 2020 een bedrag van € 5,9 miljoen op en dat loopt op tot bijna € 7,8 miljoen in 2023.

Wij willen op deze plek nader ingaan op het voorstel om de OZB in 2020 met meer dan de inflatie te verhogen. Een verhoging in 2020 van de OZB aanslag woningen met 7,2% heeft vanzelfsprekend impact op de woonlastenontwikkeling. Wij lichten dat hieronder in 2.12 verder toe. Wij stellen tevens voor om de OZB aanslag van niet woningen te verhogen met de macronorm, 4%.

Wij realiseren ons dat de breed ingestoken ombuigingsvoorstellen veelal pijnlijk zijn. Gelet op onze financiële positie zien wij echter geen andere mogelijkheid dan hierover met uw raad en onze inwoners in gesprek te gaan. De sombere financiële positie delen wij met andere (grote) gemeenten en voor een aanzienlijk deel houden wij daar het Rijk voor verantwoordelijk. In 2015 gingen de decentralisaties in het sociaal domein gepaard met een grote efficiencykorting op de rijksvergoeding. In de periode 2015-2018 ontvingen gemeenten vrijwel geen compensatie voor volumegroei in de jeugdzorg omdat landelijk het aantal jeugdigen nauwelijks steeg. En vanaf dit jaar worden wij geconfronteerd met landelijke wetgeving rond het Wmo abonnementstarief, met een aanzuigende werking als gevolg waarvoor gemeenten tot heden niet door het Rijk zijn gecompenseerd.

Dit alles is uitermate wrang in de wetenschap, dat het Rijk miljarden begrotingsoverschot te besteden heeft, omdat het Rijk er niet in slaagt zijn uitgaven te realiseren, terwijl het gemeentefonds op rekeningbasis wordt gekort. Wij blijven dan ook inzetten op een actief lobbyspoor naar het Rijk, waarin wij via de VNG en de G40 samen optrekken met andere grote gemeenten.

c. Vrijval verhoogde risicoreservering algemene reserve Grondbedrijf

In de VJN hebben wij gebruik gemaakt van een vrijval van een deel van de in 2017 extra genomen winsten volgens de POC methode (Percentage of Completion). Omdat deze winsten nog niet waren gerealiseerd hadden wij deze als risicoreservering in de algemene reserve grondbedrijf gehouden. In de VJN hebben wij de hogere afdracht van € 2 miljoen voor 2020 toegevoegd aan de algemene reserve. Dat is ook de gebruikelijke werkwijze. Wij stellen nu voor om in kader van een sluitende jaarschijf 2020 dit bedrag als incidenteel dekkingsmiddel ten gunste van de algemene dienst te brengen.

Na de VJN hebben wij opnieuw gekeken naar de mogelijkheid of het gedeeltelijk loslaten van deze, ook door onze externe accountant als behoudend beoordeelde, systematiek een verdere bijdrage kan leveren aan de oplossing van de huidige financiële problemen van onze gemeente. Wij achten het verantwoord om een aanvullend bedrag van € 800.000 in 2020 te laten vrijvallen.

2.10 Stelpost nog te realiseren besparingen

Met de hierboven onder ad b en c toegelichte ombuigingen realiseren wij zowel een sluitende jaarschijf 2020 als een financiële buffer om tegenvallers bij de implementatie van de ombuigingen op te kunnen vangen.

Voor de jaren 2021 en verder is bij ongewijzigd beleid sprake van een oplopend tekort tot € 19,3 miljoen in 2023. Zoals vermeld richten wij ons voor het reëel sluitend maken van deze MPB nadrukkelijk op 2020. Besparingen die oplopen tot € 19,3 miljoen leggen wij dan ook niet aan u voor. In de loop van dit jaar zijn in het zorgdomein maatregelen in gang gezet, die met de Transformatienotitie 1e fase verder worden versterkt. Daarnaast doen wij u in deze MPB aanvullende voorstellen en om die reden kiezen wij er bewust voor om in 2020 eerst de uitwerking van deze maatregelen af te wachten en grondig te analyseren. Als dan blijkt dat verdere bijsturing noodzakelijk is, dan is de Voorjaarsnota 2020 daarvoor het aangewezen moment.

Wij realiseren ons, dat deze korte termijn invalshoek een trendbreuk is. In het verleden richten wij ons met betrekking tot een sluitende MPB op het laatste begrotingsjaar, terwijl in ons Bestuursakkoord de ambitie wordt uitgesproken dat alle jaarschijven reëel sluitend dienen te zijn. De problematiek anno 2019 is echter van een andere orde, wat naar onze mening een andere werkwijze rechtvaardigt.

2.11 Buffer voor tegenvallers ombuigingsmaatregelen

Wij hebben ons tot het uiterste ingespannen om de budgetramingen zo goed mogelijk tot en met 2023 in beeld te brengen. Deze MPB blijft echter een grote mate van onzekerheid in zich dragen. De taken in het sociaal domein blijven een open einde karakter houden, waarbij wij een legitiem verzoek van een cliënt of instelling niet kunnen afwijzen, omdat we geen budget meer hebben. Daarnaast vertoont ook het gemeentefonds een instabiliteit, die je op basis van de afspraken die gemeenten met het Rijk hebben niet zou mogen verwachten.

In de MPB 2020-2023 hebben wij voor 2020, inclusief de maatregelen uit de VJN, ca. € 28 miljoen aan bezuinigingsvoorstellen verwerkt. Een groot deel daarvan is structureel. Dat is een voor Apeldoorn ongekende opgave. Vooral in het zorgdomein zijn de taakstellingen groot. Overeenkomstig de VJN leggen wij meer ombuigingen aan u voor, dan nodig is voor het sluitend maken van de MPB. Hierdoor brengen wij een financiële buffer tot stand, die aangewend kan worden als bepaalde bezuinigingen minder opbrengen dan was aangenomen. Dat risico is met een bezuinigingsopgave als deze zeer reëel.

2.12 Ontwikkeling woonlasten

In onderstaande tabel wordt een totaalbeeld gegeven van de ontwikkeling van de gemiddelde woonlasten voor een meerpersoonshuishouden.

Woonlasten | 2019 | 2020 | % ontw. |

|---|---|---|---|

Gemiddelde woningwaarde | €249.610 | € 269.579 | 8% |

Ozb | € 331,23 | € 354,98 | 7,2% |

Rioolheffing | € 142,53 | € 144,60 | 1,5% |

Totaal | € 710,42 | € 794,58 | 11,8% |

De gemiddelde woningwaarde is met 8% gestegen en wordt € 269.580 (2019 € 249.610). Op totaalniveau stijgen de woonlasten in 2020 met 11,8% bij een extra verhoging van de OZB- aanslag voor woningeigenaren met 5,7% boven op inflatie (1,5%).

Gelet op signalen van andere gemeenten, zullen meer gemeenten hun OZB extra moeten verhogen. We verwachten, dat daardoor de gemiddelde landelijke woonlasten in 2020 meer dan trendmatig zullen stijgen. De stijging zal in het voorjaar van 2020 zichtbaar worden in publicaties van Coelo, waaronder de Atlas lokale lasten en benchmark gemeenten. We kunnen nu nog niet overzien welke positie Apeldoorn ten opzichte van andere gemeenten in 2020 zal innemen.

De OZB- aanslagen voor eigenaren en gebruikers van niet- woningen verhogen we met de macronorm, 4%.

Mocht het financieel perspectief de komende jaren positiever uitpakken, dan kan dat aanleiding zijn om de OZB weer naar beneden bij te stellen. In deze MPB gaan we voor de periode 2021-2023 uit van een jaarlijkse aanpassing van de OZB aan de inflatie.

De rioolheffing is kostendekkend en stijgt mee met de inflatie.

Wij hebben uw raad via een brief van 13 juni jl. geïnformeerd over de implementatie van de Recycleservice 2025. We zien dat we grote stappen maken en dat de hoeveelheid restafval is teruggelopen naar 80 kilo per inwoner. Tegelijk zien we, dat door minder aanbod van restafval de opbrengst van de afvalstoffenheffing terugloopt. Daarnaast zijn er autonome ontwikkelingen, waardoor de kosten stijgen, bijvoorbeeld de invoering van milieubelasting op de verwerking van restafval, en de opbrengsten teruglopen, bijvoorbeeld van gescheiden afval (o.a. papier en PMD). De afvalstoffenheffing is in 2019 niet kostendekkend en de voorziening afvalstoffenheffing zal eind 2019 zijn uitgeput.

We hebben de afvalbegroting doorgelicht, aangepast aan het Recycleplan en toekomstbestendig gemaakt. De kostendekkende begroting leidt tot een gemiddelde afvalstoffenheffing per huishouden van € 295 in 2020, een stijging met bijna 25% ten opzichte van 2019.

Parallel aan het MPB proces stellen we de verordening afvalstoffenheffing 2020 op met de afvaltarieven 2020. De tarieven hebben we nog niet in de paragraaf Lokale Heffingen van deze MPB kunnen verwerken. Voorafgaand aan de besluitvorming over de MPB zullen wij u daarom in een technische bespreking over de afvalbegroting en de uitwerking van de tarieven informeren.

Kort voor de afronding van de MPB zullen we de dan bekende bedragen in de MPB verwerken.

Nadere informatie treft u aan in de paragraaf lokale heffingen.

2.12 BROA

De actualisatie van de BROA-projecten in de MPB 2020-2023 heeft ertoe geleid dat de fasering van de meeste projecten is gewijzigd. Tevens zijn enkele BROA-projecten financieel afgerond.

Zoals bekend mogen reserves op grond van het landelijk geldende Besluit Begroting en Verantwoording (BBV) in geen van de jaarschijven een negatieve stand vertonen. De BROA voldoet aan dit criterium en laat in het laatste jaar een gering voordelig saldo zien van € 79.000.

2.13 Financieel gezond

Met ingang van de MPB 2017-2020 zijn we de weg ingeslagen van duurzaam financieel herstel. Via het ijkpunt voor de solvabiliteit koersen we op verbetering van de eigen vermogenspositie. We werken verder op weg naar financieel herstel in 2026. Dat betekent een beperkte schuldpositie, voldoende solvabiliteit voor zowel grondbedrijf als algemene dienst en een structureel sluitende begroting in alle jaarschijven.

De oplopende tekorten op Jeugd en WMO hebben invloed op het ingezette financiële herstel. Ten opzichte van de jaarrekening 2018 neemt de netto schuldquote toe en neemt de solvabiliteit af. In de komende jaren wordt stevig ingezet om via een pakket aan maatregelen zoals genoemd in de transformatienotitie deze tekorten om te buigen. Daarnaast hebben we een buffer gecreëerd om eventuele tegenvallers op te vangen.

Het financieel herstel, waarbij we streven naar een solvabiliteit van 20% of meer, hebben we weliswaar getemporiseerd, maar desondanks blijven we financieel weerbaar.

2.14 Versterking van de beleidscyclus en de interne beheersing

In overleg met voorheen de Raadswerkgroep Modernisering Begroting en daarna het Auditcomité is besloten om prioriteit te geven aan de verbetering van de beleidscyclus. Uw raad heeft, via het Auditcomité, in het najaar van 2018 ingestemd met de nota 'Versterking van de beleidscyclus 2018-2022', waarin een stappenplan is opgenomen om de beleidscyclus van onderop te verbeteren waardoor beter inzicht in en sturing op de doeltreffendheid van ons beleid wordt bereikt. De doelen zijn onder andere:

- het versterken van en koppeling met onze strategische doelen

- het verbeteren van de koppeling tussen doelen en middelen

- het verbeteren van de inhoudelijke samenhang tussen kadernota's en planning en control documenten.

In de MPB2019-2022 hebben wij hier een begin mee gemaakt door onze strategische doelen en thema’s in hoofdstuk 3 te benoemen en de 9 begrotingsprogramma’s hierop aan te haken. Om de inhoudelijke samenhang tussen kadernota's en p&c documenten te verbeteren hebben wij de nota's gekoppeld aan een hoofddoelstelling. Verschillende doelenbomen zijn hierop aangepast.

Eerder dit jaar heeft u ons verzocht om het tempo van de versterking van de beleidscyclus te verhogen en tevens prioriteit te geven aan verbetering van de interne beheersing. In deze MPB hebben wij naar onze mening verdere stappen gezet door de prestaties meer concreet (smart) te formuleren, waardoor duidelijker wordt waar wij aan werken en waarover wij verantwoording over gaan afleggen. De kadernota's zijn geactualiseerd en zoveel mogelijk aangevuld met een einddatum. De indicatoren zijn voorzien van een toelichting die ingaat op de trend. Tevens hebben we, in aansluiting op de opmerkingen van de accountant bij de jaarrekening 2018, de paragrafen onderhoud kapitaalgoederen en verbonden partijen verbeterd. Het kan ongetwijfeld nog beter, maar dat pakken we dan volgend jaar op.

Voor wat betreft de verbetering van de kwaliteit van de planning en control documenten en de interne beheersing werken wij aan een beheersplan dat wij dit najaar, na afstemming met de Auditcommissie, aan u zullen voorleggen.